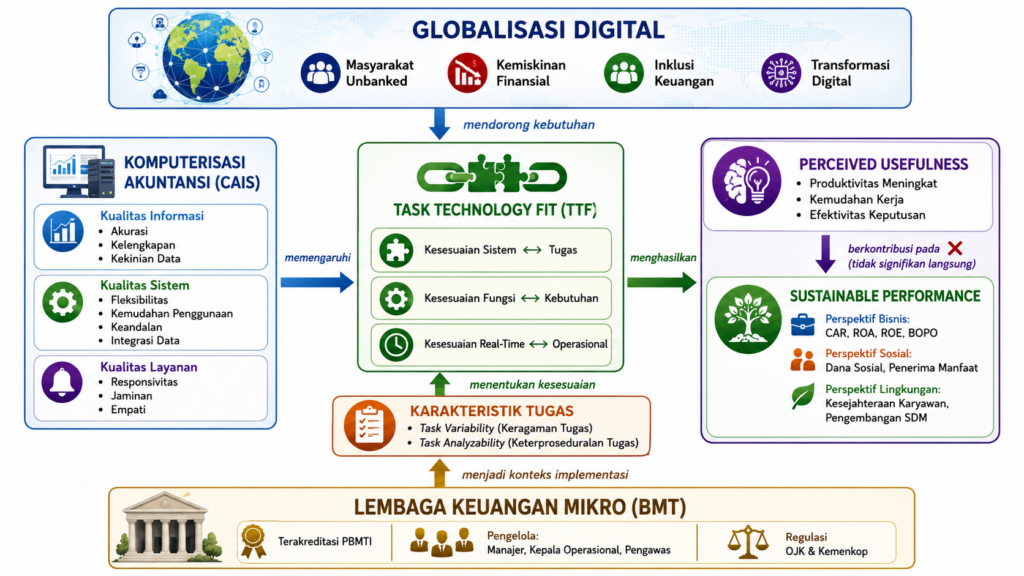

Komputerisasi Akuntansi adalah penerapan sistem informasi berbasis teknologi digital yang mengintegrasikan proses pencatatan, pengolahan, dan pelaporan transaksi keuangan secara otomatis dan real-time, dirancang agar memiliki kesesuaian tinggi antara kualitas teknologi dengan karakteristik tugas penggunanya, sehingga mampu mendukung pengambilan keputusan manajerial yang akurat, mendorong efisiensi operasional, serta menghasilkan kinerja organisasi yang berkelanjutan — tidak hanya dari perspektif finansial, tetapi juga sosial dan lingkungan. Indonesia menghadapi tantangan serius dalam inklusi keuangan: sekitar 97,74 juta penduduk atau 48% dari total populasi masuk kategori unbanked pada 2021, menempatkan Indonesia di urutan keempat dunia. Kondisi ini mendorong lembaga keuangan mikro seperti Baitul Mal Wattamwil (BMT) untuk tampil sebagai solusi alternatif bagi masyarakat yang tidak terjangkau perbankan konvensional. Di tengah gelombang transformasi digital yang mencakup kecerdasan buatan, IoT, big data, dan fintech, lembaga keuangan mikro dituntut beradaptasi agar tetap relevan dan berkelanjutan. Salah satu instrumen kunci transformasi tersebut adalah Komputerisasi Akuntansi — penerapan sistem informasi akuntansi berbasis komputer yang dikenal sebagai Computerized Accounting Information System (CAIS). CAIS dirancang untuk mempercepat pemrosesan transaksi keuangan, meningkatkan akurasi pelaporan, dan mendukung pengambilan keputusan manajerial secara efisien dan efektif. Namun pertanyaan mendasar yang belum banyak dijawab riset terdahulu adalah: apakah CAIS yang digunakan benar-benar “cocok” dengan karakteristik tugas pengelola BMT, dan apakah kesesuaian itu berujung pada kinerja lembaga yang berkelanjutan — tidak hanya secara finansial, tetapi juga sosial dan lingkungan?

Penelitian yang dilakukan Wijayanti, Mohamed, dan Daud (2024) ini menunjukkan bahwa; pertama, penelitian ini menerapkan teori Task Technology Fit (TTF) yaitu kerangka yang menilai kesesuaian antara teknologi dan tugas pengguna, pada konteks microfinance, yang sebelumnya nyaris tidak pernah dijamah studi TTF. Selama ini TTF lebih banyak diuji pada UKM, institusi pendidikan, atau perusahaan publik. Kedua, berbeda dari studi kinerja konvensional, penelitian ini mengukur sustainable performance secara kuantitatif menggunakan Structural Equation Modeling (SEM-AMOS) dengan tiga dimensi sekaligus: bisnis, sosial, dan lingkungan. Ini merupakan terobosan metodologis yang jarang dilakukan. Ketiga, konstruk Komputerisasi Akuntansi dalam penelitian ini tidak hanya dilihat dari sisi output laporan, melainkan diurai menjadi tiga dimensi kualitas: kualitas informasi, kualitas sistem, dan kualitas layanan. Pendekatan ini memberikan gambaran yang jauh lebih operasional tentang bagaimana kualitas teknis CAIS memengaruhi pengalaman kerja nyata para pengelola BMT di lapangan, dan sejauh mana sistem tersebut sungguh-sungguh mendukung tugas pengambilan keputusan yang mereka emban setiap harinya.

Terdapat 8 hipotesis yang diuji terhadap 190 responden pengelola BMT terakreditasi di Indonesia, empat hipotesis diterima dan empat ditolak, dan hasilnya cukup mengejutkan. Yang paling berpengaruh terhadap TTF ternyata bukan kualitas informasi, melainkan kualitas sistem CAIS (β = 0,618): fleksibilitas, kemudahan penggunaan, aksesibilitas, keandalan, dan integrasi data. Ini menunjukkan bahwa dalam praktik Komputerisasi Akuntansi di microfinance, yang paling dirasakan pengelola bukanlah seberapa akurat konten laporannya, melainkan seberapa mudah dan andal sistem dioperasikan sehari-hari. Faktor kedua yang signifikan adalah task analyzability (β = 0,544): semakin terstandarisasi prosedur kerja, semakin tinggi kesesuaian teknologi dengan tugas. Selanjutnya, TTF terbukti secara langsung meningkatkan sustainable performance (β = 0,391) dan perceived usefulness (β = 0,696). Temuan menarik lainnya: meskipun pengelola merasa CAIS berguna, persepsi kemanfaatan itu sendiri tidak cukup untuk mendorong kinerja berkelanjutan secara langsung. Yang lebih menentukan adalah kesesuaian antara sistem Komputerisasi Akuntansi dengan tugas nyata di lapangan, bukan sekadar kesan subjektif bahwa sistem tersebut bermanfaat.

Penelitian ini membawa pesan penting bagi para praktisi maupun akademisi di bidang Komputerisasi Akuntansi. Secara praktis, manajemen BMT perlu memprioritaskan peningkatan kualitas teknis CAIS, bukan hanya memperbarui fitur pelaporan, tetapi memastikan sistem mudah digunakan, andal, dan terintegrasi dengan seluruh lini operasional lembaga. Standardisasi prosedur kerja juga terbukti memperkuat efektivitas Komputerisasi Akuntansi, sehingga pelatihan dan dokumentasi SOP perlu diperhatikan secara serius. Secara akademis, penelitian ini membuka beberapa agenda riset lanjutan yang mendesak. Pertama, studi komparatif lintas negara diperlukan untuk menguji apakah temuan ini berlaku di luar konteks Indonesia. Kedua, hubungan internal antar dimensi kualitas CAIS, yaitu: informasi, sistem, dan layanan, perlu dieksplorasi lebih dalam. Ketiga, integrasi dengan TOE Theory akan memperkaya pemahaman tentang faktor lingkungan dan organisasi yang memoderasi adopsi Komputerisasi Akuntansi. Keempat, studi longitudinal mendesak dilakukan mengingat penelitian ini hanya memotret satu titik waktu. Di era di mana transformasi digital tidak bisa dihindari, memahami bagaimana Komputerisasi Akuntansi benar-benar bekerja dalam praktik, bukan sekadar dalam teori untuk menjadi kebutuhan riset yang semakin mendesak dan relevan.

Sumber:

Wijayanti, P., Mohamed, I. S., & Daud, D. (2024). Computerized accounting information systems: An application of task technology fit model for microfinance. International Journal of Information Management Data Insights, 4(1), 100224.