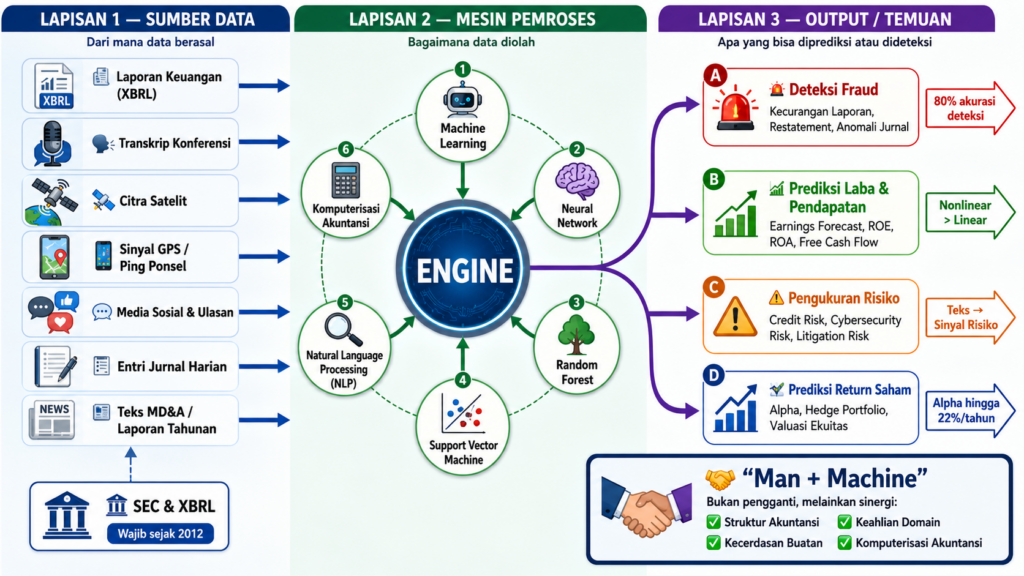

Dunia akuntansi dan keuangan tengah mengalami transformasi yang fundamental. Selama dua dekade terakhir, volume data yang tersedia tumbuh secara eksponensial, mencakup tidak hanya data keuangan terstruktur seperti laporan laba rugi dan neraca, tetapi juga data tidak terstruktur seperti teks laporan tahunan, transkrip konferensi telepon dengan analis, postingan media sosial, citra satelit, hingga sinyal GPS dari ponsel konsumen. Di sinilah bidang Komputerisasi Akuntansi menemukan relevansinya yang semakin kuat: perpaduan antara sistem informasi dan akuntansi tidak lagi sekadar tentang otomasi pembukuan, melainkan tentang bagaimana data dalam skala masif dapat diekstraksi, diproses, dan diinterpretasikan untuk menghasilkan wawasan bernilai tinggi. Doron Nissim dari Columbia Business School, dalam artikelnya yang terbit di The Journal of Finance and Data Science (2022), merangkum gelombang penelitian yang menggunakan big data dan machine learning (ML) untuk memahami informasi akuntansi dalam konteks valuasi ekuitas. Sejak 2012, SEC mewajibkan semua perusahaan publik AS melaporkan keuangan dalam format XBRL yang dapat dibaca mesin, membuka era baru analisis akuntansi berbasis komputer yang jauh lebih luas dan konsisten.

Salah satu temuan menarik adalah kemampuan ML dalam mendeteksi kecurangan laporan keuangan. Model support vector machine mampu mengidentifikasi 80% kasus fraud secara benar pada sampel uji, jauh melampaui kemampuan model regresi logistik konvensional. Lebih mengejutkan lagi, penelitian menemukan bahwa nada bicara CEO dalam konferensi telepon, ketika dianalisis menggunakan perangkat lunak emosi vokal otomatis, dapat menjadi sinyal kecurangan yang valid. CEO yang tidak jujur cenderung menggunakan lebih banyak ekspresi positif ekstrem namun lebih sedikit kata yang mencerminkan kecemasan. Teks laporan tahunan pun bisa dipindai: proporsi kata-kata negatif memprediksi kemungkinan fraud dan kelemahan material. Dalam konteks Komputerisasi Akuntansi, temuan-temuan ini sangat signifikan karena menunjukkan bahwa sistem yang menggabungkan pemrosesan bahasa alami dengan analisis laporan keuangan bukan lagi fiksi ilmiah, melainkan alat audit yang nyata dan terukur. Di sisi lain, penelitian tentang prediksi laba menunjukkan bahwa model ML yang mengakomodasi hubungan nonlinear secara konsisten menghasilkan akurasi lebih tinggi dibanding model linear konvensional, dan strategi investasi berbasis prediksi ML tersebut terbukti menghasilkan return abnormal yang signifikan di pasar saham.

Penelitian yang diulas Nissim juga mengungkap sumber data yang sama sekali tidak konvensional namun terbukti prediktif. Citra satelit digunakan untuk menghitung jumlah mobil di parkiran toko ritel sebagai proksi kinerja penjualan. Data ping ponsel dimanfaatkan untuk memantau gangguan operasional kilang minyak. Ulasan karyawan di platform seperti Glassdoor terbukti memprediksi kinerja keuangan perusahaan satu kuartal ke depan. Ulasan konsumen di Amazon pun terbukti berkorelasi dengan pendapatan dan harga saham perusahaan. Fenomena ini menegaskan bahwa batas antara “data akuntansi” dan “data dunia nyata” semakin kabur, sebuah perkembangan yang langsung relevan bagi Komputerisasi Akuntansi sebagai disiplin yang menghubungkan sistem informasi dengan praktik akuntansi. Lebih jauh, perubahan bahasa dalam laporan keuangan dari satu periode ke periode berikutnya, bahkan perubahan yang tampaknya kecil, merupakan sinyal kuat bagi pergerakan harga saham. Portofolio yang mengeksploitasi sinyal perubahan teks laporan keuangan ini terbukti menghasilkan alpha hingga 22% per tahun, menunjukkan bahwa pasar belum sepenuhnya mampu menyerap seluruh informasi yang tersembunyi di dalam narasi laporan keuangan perusahaan publik.

Nissim menutup artikelnya dengan dua rekomendasi besar yang sangat relevan bagi masa depan Komputerisasi Akuntansi. Pertama, ia menyerukan lebih banyak penelitian tentang pengukuran aset tidak berwujud antara lain; merek, paten, loyalitas pelanggan, budaya organisasi, yang semakin mendominasi nilai perusahaan modern namun sangat buruk direpresentasikan oleh akuntansi konvensional. Big data dan ML berpotensi mengukur aset-aset ini dengan jauh lebih presisi. Kedua, dan ini yang paling mendasar: Nissim menolak pandangan bahwa ML bisa menggantikan analisis keuangan terstruktur. Ia berargumen bahwa semakin banyak data tersedia, semakin penting peran struktur akuntansi, pemilihan variabel yang cermat, dan keahlian domain manusia. Bukan “man vs. machine”, melainkan “man plus machine”, yang mana kombinasi kecerdasan buatan dengan kedalaman pemahaman Komputerisasi Akuntansi yang akan menghasilkan analisis terbaik. Kesimpulan ini seharusnya menjadi pengingat kuat: di era big data sekalipun, fondasi akuntansi yang kokoh tetap menjadi prasyarat utama agar output ML benar-benar bermakna, dapat diinterpretasikan, dan dapat dipercaya untuk pengambilan keputusan bisnis maupun investasi secara bertanggung jawab.

Sumber:

Nissim, D. (2022). Big data, accounting information, and valuation. The Journal of Finance and Data Science, 8, 69-85.